個人事業で開業後、どのタイミングで消費税の課税事業者になるのかは気になるところです。

今回は、消費税の基礎的な内容をまとめてみました。

なお、基礎的な内容のため、詳細の内容や特例等は省略していますので、詳しくはお近くの税務署等へご確認ください。

消費税の仕組み

消費税の大原則

消費税は、消費者が負担して、事業者が納付するというのが大原則になります。

どういうことかと言うと、我々が買い物をすると、お店に商品代+消費税を支払いますが、この時点で消費税は税務署に入っていません。

お店が消費者の消費税を一時預かりをして、1年分まとめて税務署に納付します。

消費税非課税とは

消費税はあらゆる商取引に掛かる税金ですが、一部非課税になる品目があります。

土地の譲渡、利子、保険料、行政手数料、介護保険サービス、社会福祉事業、埋葬料、火葬料 etc

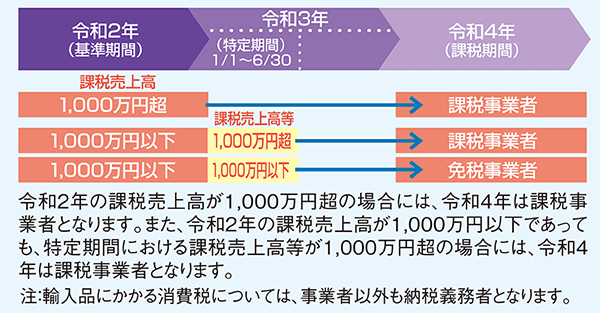

消費税の課税事業者になる要件

消費税の課税事業者になる要件は以下の2つです。

- 1年間の課税売上高が1,000万円超となった場合、その翌々年から課税事業者になります。

- 1月1日から6月30日までの6ヶ月間の課税売上高が1,000万円超になった場合、その翌年から課税事業になります。

つまり、運よく開業1年目で課税売上高が1,000万円超になったとしても、課税事業者になるのは3年目からになるので、最初の2年間は免税事業者扱いとなります。

また、1年間の課税売上高が1,000万円を超えない限りは、ずっと免税事業者のままになります。

消費税の計算方法

消費税の計算方法には次の2種類があります。

一般課税

課税期間中の課税売上げに係る消費税額-課税期間中の課税仕入れ等に係る消費税額=消費税額

例えば、税込み11,000円の商品を売ったので、消費者から預かった消費税は1,000円になります。

その商品の仕入等に掛かった経費が税込みで8,800円だったとすると、消費税分が800円になるため、1,000円ー800円=200円が消費税額になるということです。

簡易課税

基本、全ての取引きについて、一般課税の計算をしなくてはなりませんが、とてもやってられないという方のために、「みなし仕入率」を用いた簡易な計算方法が認められています。

課税期間中の課税売上げに係る消費税額-(課税期間中の課税売上げに係る消費税額×みなし仕入率)=消費税額

みなし仕入率は業種ごとに以下の6つの区分で定められています。

- 第1種事業(卸売業) 90%

- 第2種事業(小売業等) 80%

- 第3種事業(製造業等) 70%

- 第4種事業(飲食店業等) 60%

- 第5種事業(サービス業等) 50%

- 第6種事業(不動産業) 40%

小売業で税込み11,000円の売上があった場合、1,000-(1,000✕80%)=200円が消費税額になります。

細かい経費を出さなくて良いので楽ですが、一般課税で計算した方が消費税額が抑えられるかもしれません。

これについては、業種や仕入経費等で変わってくるので、一概にどっちが良いとは言えないようです。

消費税の納付方法

消費税の額によって、1年間での納付回数が違ってきます。

| 直前の消費税額 | 納付回数 |

| 48万円以下 | 確定申告時に1回 |

| 48万円超400万円以下 | 確定申告時に1回+中間納付1回(消費税額の1/2) |

| 400万円超4,800万円以下 | 確定申告時に1回+中間納付3回(消費税額の1/4ずつ) |

| 4,800万円超 | 確定申告時に1回+中間納付11回(消費税額の1/12ずつ) |

大抵の個人事業者の消費税額は、400万円以下でしょうから、48万円を超えるかどうかで変わってきます。

例えば、前年の消費税額が100万円だった場合、上半期終了後に1/2の50万円を中間納付し、下半期終了後に1年間の消費税額を計算して、それから既に納付した50万円を引いた金額を清算で納付することになります。

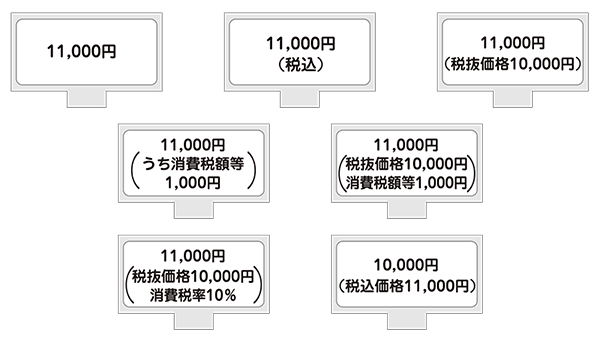

総額表示の義務付け(おまけ)

令和3年4月1日から税込価格を表示(総額表示)する必要があります。

総額表示の例としては、以下の通りです。

いずれも、税込価格11,000円が表示されているのでOKになります。

コメント