2022年1月施行の電子帳簿保存法の改正 で、電子取引の領収書の取扱については、以前の記事で触れました。

タイムスタンプ以外の保存方法があるようなので、今回はその内容を記事にしていきます。

電子帳簿保存法やタイムスタンプについては、過去の記事をお読みください。

領収書等の保存方法は?

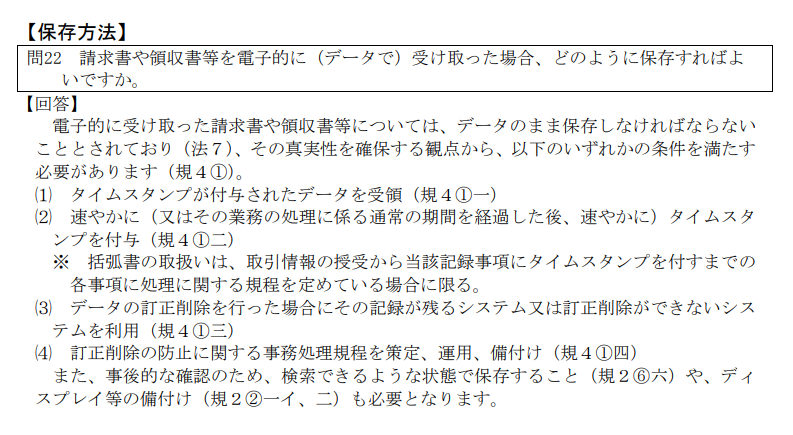

国税庁のホームページに、電子帳簿保存法一問一答がアップされているので、目を通してみましたところ、【問22】に領収書等をどのように保存すれば良いのかが記されていました。

(1)は、領収書等の発行元がタイムスタンプを押す。

(2)は、領収書等を受け取った方がタイムスタンプを押す。

どちらも、タイムスタンプを押すという内容です。

(3)は、データの改変ができないシステムを導入する。

これができるシステムは中々の高額なようで、中小企業では現実的ではありません。

(4)は、社内で事務処理規程を設けて、不正ができないような体制を取れば良く、あとは検索できるようにしておくだけです。

全ての中小企業が対応できない場合も考慮しての、抜け道的な取り扱いのようです。

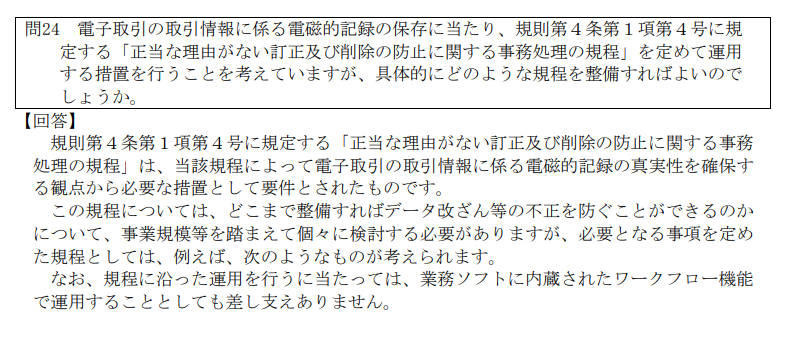

訂正削除の防止に関する事務処理規程とは?

それでは、事務処理規程とは、どのような内容が良いのでしょうか?

これも、ちゃんと一問一答の【問24】に記されています。

この【回答】の後に、事務処理規程の下記のサンプルが掲載されていました。

ページにしてA4たったの2枚です。

下記の国税庁のホームページからもダウンロードできます。

この事務処理規程を作っておけば、タイムスタンプ等の必要がない訳です。

ただし、日付・取引先・金額での検索機能は必須になるので、データを保存する時は、

【 20210929_〇〇商事_100000円.pdf 】のようなファイル名を付けておけば良いようです。

まとめ

私の会社は、タイムスタンプ対応の会計ソフトを使用していますが、タイムスタンプでの保存にするのか、事務処理規程での保存にするのかを、顧問税理士と打合せをして決めたいと思いますが、個人的には会計ソフトを変える可能性もあるので、事務処理規程の方が後々汎用性があるのではと考えています。

コメント