2022年1月の改正電子帳簿保存法により、電子取引の領収書等の取り扱いについては、過去の記事で紹介しました。

それとは別に、会社の社長が個人で行っている副業に関する領収書等の取り扱いはどうなるのか調べてみたので参考にしてください。

副業の範囲

会社の事業とは別に個人で行っているもので、例えば、Youtuber、アフィリエイト、講師、せどり等が副業の範囲になります。

これらは、税法上「雑所得(業務)」に該当します。

株式投資・FXは税法上、申告分離課税になっているので、雑所得には含まれません。

2022年1月からどうなる

現在、雑所得(業務)に関しては、領収書や請求書の保存義務はありませんが、2022年1月からは次のような取扱いに改正されます。

| 前々年の収入金額 | 領収書等の保存義務 | 収入内訳書の作成義務 |

|---|---|---|

| 300万円以下 | ✕ | ✕ |

| 300万円超 | ○(5年保存) | ✕ |

| 1,000万円超 | ○(5年保存) | ○(確定申告書に添付) |

ここで言う収入金額は、利益・所得ではなく会社で言うところの売上高になります。

また、前々年の収入金額で見ていくので、2022年1~12月分の確定申告は2020年1~12月の収入金額によって決まります。

収入金額が300万円以下の場合

今まで通り、領収書の保存義務も収入内訳書の作成義務もないので、特段問題ありませんが、税務調査が入らないとは限らないので、領収書等は残しておいた方が良いと税理士さんは言います。

収入金額が300万円超の場合

領収書や請求書の5年間の保存義務が発生します。

収入内訳書の作成義務は発生しません。

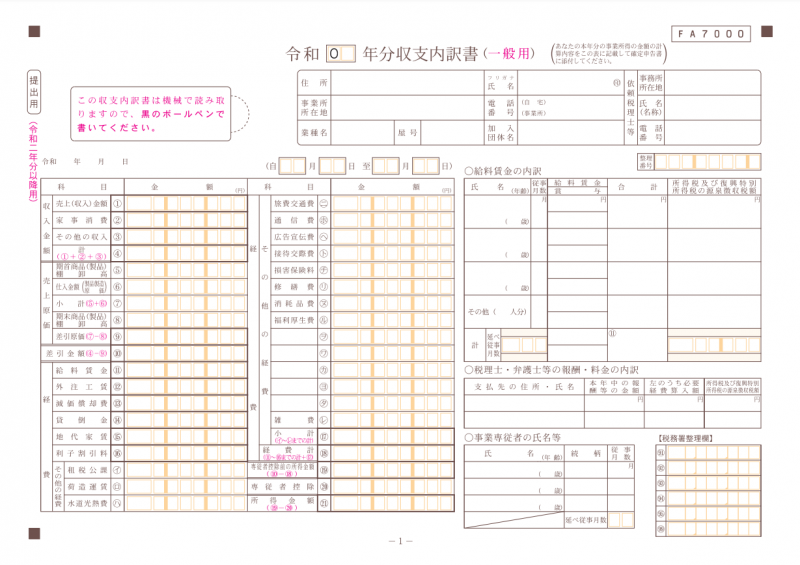

収入金額が1,000万円超の場合

領収書や請求書の5年間の保存義務に加えて、収入内訳書の作成義務が新たに発生します。

作成した収入内訳書は、確定申告書に添付する必要があります。

収入内訳書とは以下のような書式で、全2ページです。

まとめ

この記事の執筆は、2021年11月8日なので、2020年の確定申告は既に終えています。

まずは、2020年の確定申告書を確認して、収入金額が300万円または1,000万円を超えているのかを確認することから始めましょう。

もし超えていたら、2022年1月以降の領収書や請求書は捨てずに保管して、2022年の確定申告に備えましょう。

コメント